Thời mới ra trường, lương của tôi chỉ có 6 triệu đồng. Mặc dù ở với bố mẹ, không phải mất tiền ăn ở và điện nước, nhưng vì “bận” shopping nên tôi không tiết kiệm được đồng nào. Lúc đó, tôi tự hứa với mình rằng: “Nếu sau này lương 10 triệu, mình sẽ tiết kiệm 4 triệu, đưa bố mẹ 2 triệu và mỗi tháng tiêu 4 triệu.” Đến lúc lương 10 triệu, sau khi đưa bố mẹ 2 triệu, tôi xài hết 8 triệu còn lại. Sau nhiều năm đi làm, quyết tâm học hỏi và áp dụng các phương pháp quản lý tài chính cá nhân ngày càng lớn, khi tôi nhận ra thói quen chi tiêu không hợp lý luôn dẫn đến một nguồn tài chính bấp bênh.

“Lương không quyết định sự giàu có của bạn mà chính là thói quen chi tiêu” – Charles A.Jaffe

Với mong muốn trở thành một người phụ nữ thành đạt và có tài chính vững vàng, tôi đã chấn chỉnh lại những thói quen chi tiêu không sáng suốt của mình bằng 5 cách sau:

1. Mua vừa đủ không mua dư, đặc biệt là thực phẩm

Vốn gia đình có nếp sống ăn uống thoải mái, mỗi lần đi chợ, tôi chất đầy đồ muốn mua lên xe đẩy. Đến cuối tháng, 1/3 số thực phẩm trên chiếc xe đó sẽ bị bỏ đi do hết hạn. Tôi hoảng hồn khi nhìn thấy hoá đơn đi chợ của bạn mình chỉ đâu đó tầm vài trăm ngàn và cô ấy chỉ cần có cái túi vải để đựng đồ mang về. Trong khi hoá đơn của tôi cả triệu bạc và phải nhờ đến dịch vụ giao nhận của siêu thị mang đồ về giúp.

Sau này, cô bạn chỉ tôi một tip để tránh lãng phí tiền bạc và thức ăn. Trước khi đi chợ, tôi phải kiểm tra trong tủ lạnh còn gì và ghi ra những thứ thực sự cần mua chỉ để ăn trong 3 ngày. Nhiều người thích mua đồ cho cả tuần, nhưng thực phẩm tươi sống thường sau 3 ngày chưa chắc đã còn dưỡng chất để hấp thụ mặc dù được bảo quản trong tủ lạnh xịn. Tuyệt chiêu này thực sự đã giúp tôi tiết kiệm rất nhiều tiền đi chợ và không phải bực bội vì mất thời gian chất đống đồ ăn vào tủ lạnh cũng như vứt bỏ chúng như trước kia.

2. Đã mua hãy mua cho đáng, đặc biệt là trang phục & mỹ phẩm

Từ câu chuyện đi siêu thị, tôi rút ra được một quy luật tiết kiệm cũng như cách sử dụng đồng tiền thật xứng đáng:

- Bước 1: Kiểm tra tủ đồ

- Bước 2: Lâu lâu soạn và bỏ bớt/cho đi những thứ đã sờn cũ

- Bước 3: Đối với những thứ vẫn còn tốt nhưng cả năm không mặc vừa, bán đi là giải pháp hoàn hảo

- Bước 4: Ưu tiên mua đồ basic cũng như chỉ mua những đồ thật sự cần và có chất lượng

BÀI LIÊN QUAN

Bước 4 này khá khó đối với những ai có suy nghĩ “rẻ đẹp là được” vì họ luôn cho rằng tiêu càng ít là tiết kiệm. Nếu đặt trước mặt họ hai chiếc túi: một là túi giả da 200 ngàn, một là túi da thật 2 triệu; sự lựa chọn tưởng chừng như rẻ hơn lại khiến họ phải rút hầu bao nhiều lần hơn vì sau vài tháng chiếc túi giả da sẽ bị hỏng. Trong khi đó, một chiếc túi da cơ bản 2 triệu đồng có độ bền cao và khó bị lỗi thời lại có thể sử dụng được đến vài năm. Thậm chí, chiếc túi da vẫn có thể sang nhượng lại cho chủ mới mà vẫn được giá.

Nếu không cầm lòng được trước một món đồ gì đó chất lượng không tốt cũng như không cần thiết, hãy nhớ rằng: “Nếu bạn mua những thứ không cần thiết, sớm muộn gì bạn cũng phải bán đi thứ mình cần.” – Warren Buffet.

3. Cân nhắc và chờ đợi, nhất là khi bạn muốn mua những món đồ giá trị cao

Nếu bạn đã xác định rằng mình sẽ sử dụng đồ hiệu hoặc đồ cao cấp đáng đồng tiền, vậy hãy tập tính kiên nhẫn và chỉ mua những thứ làm mình thật sự thoả mãn. Trong 1-2 năm đầu, khi mới bắt đầu tiết kiệm cũng như chi tiêu thông minh hơn, bạn sẽ chưa thể mua được những món đồ chất lượng cao mà mình mong muốn, ví dụ như iPhone mới. Nhiều bạn nóng lòng và rất muốn sở hữu iPhone nên chấp nhận mua đời cũ hoặc mua iPhone giả. Nếu nhu cầu của bạn chỉ nằm ở nghe gọi và nhắn tin, vậy bạn mua chiếc điện thoại nào cũng được. Tuy nhiên, nếu công việc đòi hỏi bạn phải làm việc trên nền tảng digital, đừng tiếc tiền nhưng cũng đừng mua liền ngay sau ngày Apple tung iPhone mới. Bạn nên đăng ký làm thẻ tín dụng, chờ sau 3 tháng xem có chiếc điện thoại nào thích hợp với mình hơn không rồi hãy mua bằng hình thức trả góp 0% hàng tháng.

4. Tiết kiệm trước khi chi tiêu, đặc biệt nếu bạn muốn làm việc lớn

Khi đã có tiền nhàn rỗi, song song với việc chăm chỉ làm việc để có thêm thu nhập, tôi quyết định mở sổ tiết kiệm và “bỏ ống heo” vào đầu tháng (trước khi tôi kịp tiêu pha). Số tiền tiết kiệm là khoản thu nhập còn dư ra sau khi tôi trừ đi hết tất cả các chi phí cố định và có thể phát sinh trong tháng.

Vốn thích tự do và chu du thế giới, ban đầu tôi tiết kiệm chỉ với mục đích được đi du lịch thoải mái. Tuy nhiên, lúc bước gần đến tuổi 30, chính số tiền tiết kiệm lại khiến tôi mạnh dạn mơ ước lớn hơn, phát triển một doanh nghiệp nhỏ lẻ của riêng mình.

5. Mạnh dạn sử dụng thẻ tín dụng (credit card)

Bạn muốn kinh doanh và đang sống trong thời hiện đại, thẻ tín dụng (credit card) là thứ bắt buộc phải có. Tôi từng rất sợ thẻ tín dụng (credit card) sau khi xem bộ phim “Lời tự thú của một tín đồ shopping”. Ở thời điểm mới bắt đầu mua đồ hiệu, tôi cũng vài lần lâm vào cảnh nợ thẻ và cũng hoảng khi nhìn thấy số nợ. Tôi cũng từng bỏ thẻ tín dụng (credit card) với tâm thế: “Mình sẽ không bao giờ sử dụng thẻ tín dụng nữa.” Đúng là “Đừng bao giờ nói không bao giờ”, vì hiện tại tôi đang sử dụng đến 2 thẻ tín dụng (credit card):

- Một thẻ visa thường với hạn mức 15 triệu cho những giao dịch qua mạng. Tôi coi thẻ này như thẻ phụ, không phải tài khoản chính vì lý do bảo mật.

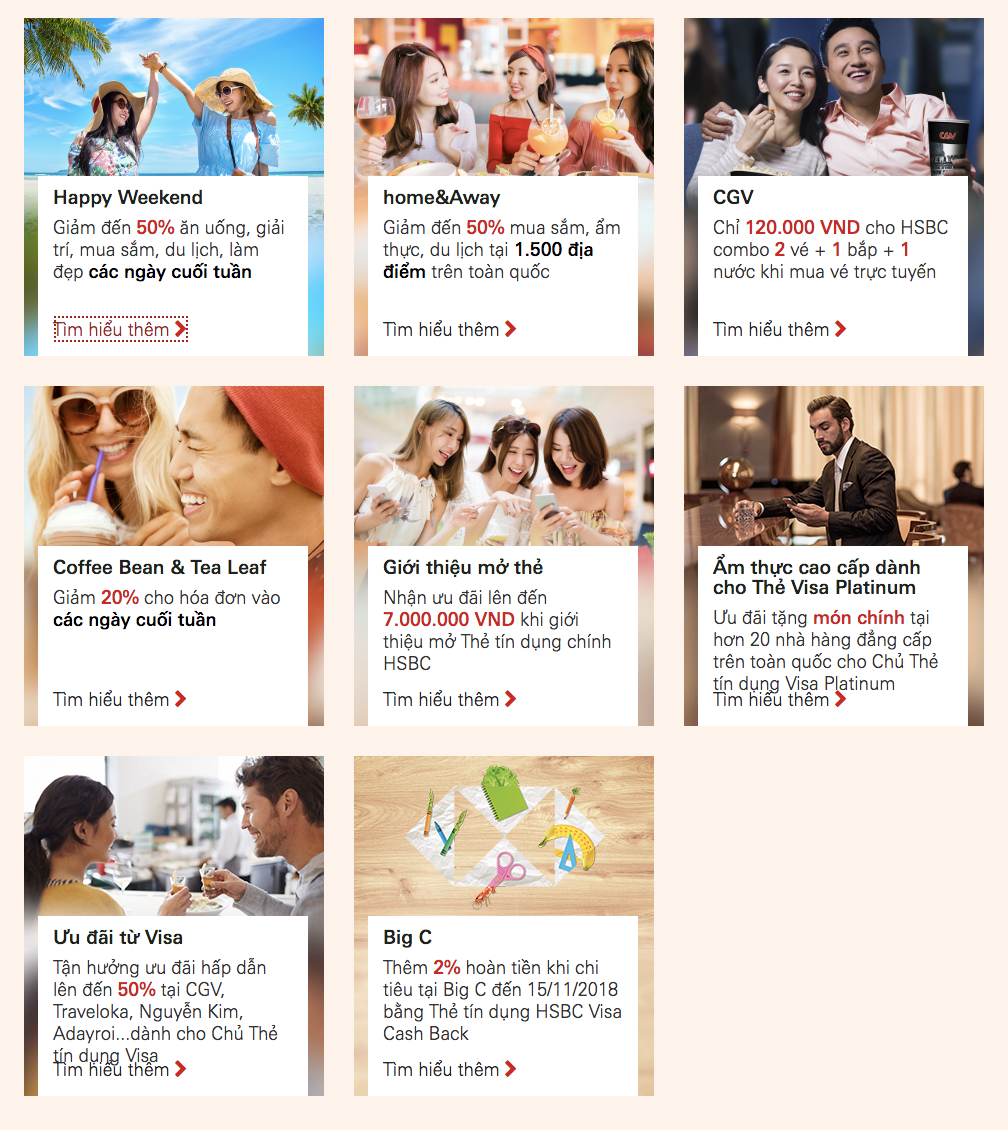

- Một thẻ HSBC Cashback để sử dụng hàng ngày như một cách tiết kiệm chi tiêu và săn mã giảm giá.

Không như ngày trước chỉ sử dụng tiền mặt, bây giờ tôi thích quẹt thẻ hơn cho dù có đi siêu thị cũng vẫn ưu tiên xài HSBC Cashback. 8% hay tối đa 200.000VND sẽ được hoàn trả lại tài khoản nếu tôi cà thẻ này ở siêu thị/cửa hàng tiện ích. 1% số tiền tôi đóng bảo hiểm hàng tháng cũng được hoàn lại trong thẻ Cashback. Nếu đóng học phí, bạn cũng sẽ được hoàn trả 1%. Các giao dịch còn lại sẽ được hoàn 0.5% trên số tiền bạn chi ra.

Số tiền được Cashback đối với một số người có thể không đáng là bao nhiêu; thế nhưng, việc sử dụng thẻ này không phải chỉ để bạn mỗi tháng tiết kiệm vài đồng. Cũng giống như các loại thẻ tín dụng khác, HSBC Cashback có những chương trình giảm giá ưu đãi riêng ở nhiều shop hoặc web về giải trí, du lịch, mua sắm… Mỗi cuối tuần, HSBC có rất nhiều ưu đãi HAPPY WEEKEND lên đến 50% dành người sử dụng thẻ Cashback. Việc mở một chiếc thẻ tín dụng HSBC Cashback bây giờ cũng hề khó khăn như trước. Với thu nhập tối thiểu 9 triệu/tháng là bạn đã có thể đăng ký mở thẻ dễ dàng.

Nếu là một người thích đi du lịch như tôi, tìm được một mã giảm giá khách sạn hay vé máy bay chắc chắn bạn sẽ cảm thấy chuyến hành trình nhẹ nhàng và đơn giản hơn rất nhiều. Còn nếu thích đồ công nghệ, dĩ nhiên thẻ Cashback vẫn cho phép bạn mua trả góp 0% mỗi tháng.

Trên đây là những phương pháp tôi đã đúc kết ra sau 11 năm đi làm cũng như 15 học hỏi không ngừng từ bạn bè, anh chị và các chuyên gia tài chính. Nếu bạn muốn trở thành một người phụ nữ sành điệu và hiện đại, hãy trở nên thông minh trong thói quen chi tiêu. Đừng biến mình thành người tiết kiệm quá mức – 20% trên tổng thu nhập là con số đẹp để tiết kiệm phòng hờ rủi ro và chuẩn bị cho những kế hoạch tương lai.

—

Xem thêm

Quản lý tài chính cá nhân, bắt đầu từ đâu?

Quản lý tài chính cá nhân là một kỹ năng mà bạn có thể học

Nhóm thực hiện

Ảnh: Unslash (Nguồn Tạp chí Phái đẹp ELLE)![[ELLE Women in Society] Quản lý tài chính cá nhân là kỹ năng cần có](https://www.elle.vn/app/uploads/2018/09/24/elle-women-in-society-quan-ly-tai-chinh-ca-nhan.png)